Appearance

到岸成本凭证可在采购入库后,将后续入账的其它可计入库存的费用,如运费、关税等追 溯调整已入库物料成本,并追溯调整耗用该物料的下游单据,是一种原材料采购入库成本 (追溯)调整功能。

到岸成本凭证可基于库存物料采购入库和勾选了更新库存的采购发票,到岸成本凭证需手工选择待追溯调整的采购入库单,待结转的费用科目及金额,如需分摊到多个入库物料, 可指定分摊方式。 额外费用会追加到物料成本价中并更新物料成本价。

前提条件 1,需追溯调整到采购入库单的费用已通过采购发票或日记账凭证入账 2,采购入库单记账日所属会计期间尚未关闭

讲解一下在ERP中 “到岸成本凭证 (Landed Cost Voucher)” 的完整流程。这是一个非常强大的功能,用于将各种采购附加费用(如运费、关税、保险费、报关费等)准确地分摊到物料的库存价值中。

下面用一个完整的实例来贯穿整个流程。

一、场景设定

假设你的公司从德国进口一批原材料,具体信息如下:

- 物料:

RAW-MAT-001(某种原材料) - 数量: 1,000 公斤

- 单价: 10 欧元/公斤 (总货款 10,000 欧元)

- 附加费用:

- 国际海运费: 500 欧元 (由 “海运公司A” 提供服务)

- 关税及报关费: 2,000 人民币 (由 “报关行B” 提供服务)

二、先决条件 (准备工作)

在开始流程之前,请确保系统中已经设置好:

- 物料:

RAW-MAT-001已在系统中创建,并勾选了 “维护库存 (Maintain Stock)”。 - 供应商:

- 国外的原材料供应商 (“德国供应商”)

- 提供服务的供应商 (“海运公司A” 和 “报关行B”)

- 会计科目: 确保你的会计科目表中有以下科目 (根据你提供的科目表):

- 库存科目:

1403 - 原材料 - 汇 - 应付账款科目:

2202 - 应付账款 - 汇 - 费用中转科目 (非常重要!): 我们需要一个临时科目来暂存附加费用,稍后由“到岸成本凭证”清零。选择

560299 - 采购附加费用-中转 - 汇作为我们的中转科目是可行的。

- 库存科目:

三、完整操作流程 (Step-by-Step)

第1步:创建采购订单 (Purchase Order)

这是整个流程的起点,用于向国外供应商下单。

- 转到

采购 > 采购订单 > 新建。 - 供应商: 选择 “德国供应商”。

- 物料: 在表格中添加

RAW-MAT-001,数量1,000,单价10(欧元)。 - 保存并提交。

- 此时,系统只是记录了一个采购意向,不产生任何会计分录。

第2步:货物到港入库 - 创建采购收货 (Purchase Receipt)

当货物实际到达你的仓库时,你需要做入库操作。这是“到岸成本凭证”的目标单据,至关重要。

- 打开刚才创建的采购订单,点击

创建 > 收货。 - 系统会自动带出物料信息,确认收货仓库和数量。

- 保存并提交。

- 此时产生的会计分录:

- 借:

1403 - 原材料 - 汇(10,000 欧元,按当时的汇率折算成记账本位币) - 贷:

220202 - 应付账款-暂估库存 - 汇(10,000 欧元,折算) - 关键点: 在这一步,你的原材料库存价值 只包含货价,尚未包含任何附加费用。

- 借:

第3步:记录附加费用 - 创建采购发票 (Purchase Invoice)

海运公司和报关行会分别给你开具费用发票,你需要将这些费用录入系统。

为海运费创建采购发票:

- 转到

会计 > 采购发票 > 新建。 - 供应商: 选择 “海运公司A”。

- 不要关联采购订单。直接在下方的 “会计科目” 表格中添加一行。

- 科目: 选择我们的中转科目

560299 - 采购附加费用-中转 - 汇。 - 金额:

500(欧元)。 - 保存并提交。

- 会计分录:

- 借:

560299 - 采购附加费用-中转 - 汇(500 欧元) - 贷:

2202 - 应付账款 - 汇(应付给海运公司A)

- 借:

- 转到

为关税和报关费创建采购发票:

同样新建一张采购发票。

供应商: 选择 “报关行B”。

在 “会计科目” 表格中,选择中转科目

560299 - 采购附加费用-中转 - 汇。金额:

2,000(人民币)。保存并提交。

会计分录:

- 借:

560299 - 采购附加费用-中转 - 汇(2,000 人民币) - 贷:

2202 - 应付账款 - 汇(应付给报关行B)

- 借:

检查: 现在你去查

560299 - 采购附加费用-中转 - 汇这个科目的余额,会发现它有(500欧元 + 2000人民币)的借方余额。这就是我们接下来要分摊的金额。

第4步:核心步骤 - 创建并提交到岸成本凭证 (Landed Cost Voucher)

这是将第3步中记录的附加费用分摊到第2步入库的原材料上的关键操作。

- 转到

库存 > 库存单据 > 到岸成本凭证 > 新建。 - 获取物料: 点击

从...获取物料按钮,选择 采购收货 (Purchase Receipt)。 - 在弹出的窗口中,选择你在第2步创建的那张采购收货单号。系统会自动把

RAW-MAT-001的信息带入到下方的表格中。 - 添加附加费用: 在 “适用费用” 表格中,添加两行:

- 第1行 (海运费):

- 类型 (Type): 选择 采购发票 (Purchase Invoice)。

- 费用凭证 (Expense Voucher): 选择你为“海运公司A”创建的那张发票。

- 描述: 可填写“国际海运费”。

- 费用科目 (Expense Account): 必须选择 我们的中转科目

560299 - 采购附加费用-中转 - 汇。 - 金额: 系统会自动带出

500欧元。

- 第2行 (关税及报关费):

- 类型 (Type): 选择 采购发票 (Purchase Invoice)。

- 费用凭证 (Expense Voucher): 选择你为“报关行B”创建的那张发票。

- 描述: 可填写“关税及报关费”。

- 费用科目 (Expense Account): 同样选择 中转科目

560299 - 采购附加费用-中转 - 汇。 - 金额: 系统会自动带出

2,000人民币。

- 第1行 (海运费):

- 选择分摊方式: 在 “总计” 部分,有一个 “基于...分摊费用” 的下拉框。

- 数量 (Qty): 按物料数量比例分摊。

- 金额 (Amount): 按物料价值比例分摊 (如果收货单里有多种物料,这个更常用)。

- 在我们这个例子中,因为只有一种物料,所以选哪个结果都一样。

- 系统会自动计算 “适用费用总计”,并将其分摊到下方物料行的 “适用总费用” 字段中。

- 保存并提交。

第5步:验证结果

提交“到岸成本凭证”后,系统在后台完成了成本的重新计算。

检查会计分录:

- 打开你刚刚提交的“到岸成本凭证”,点击

查看 > 会计分类账。 - 你会看到它生成的会计分录:

- 借:

1403 - 原材料 - 汇(金额为 500欧元 + 2000人民币 的合计值) - 贷:

560299 - 采购附加费用-中转 - 汇(金额为 500欧元 + 2000人民币 的合计值)

- 借:

- 这个分录的意义是:将暂存在

560299 - 采购附加费用-中转 - 汇科目的附加费用,正式计入了原材料的资产价值中。

- 打开你刚刚提交的“到岸成本凭证”,点击

检查中转科目:

- 再次查询

560299 - 采购附加费用-中转 - 汇科目的余额,你会发现它现在余额为零!因为它在第3步被借记,在第4步被贷记,完美地完成了它的中转使命。

- 再次查询

检查库存价值 (最直观的验证):

- 转到

库存 > 主要报表 > 库存分类账 (Stock Ledger)。 - 筛选物料

RAW-MAT-001。 - 你会看到两条相关的记录:

- 一条来自“采购收货”,入库价值为 10,000 欧元。

- 另一条来自“到岸成本凭证”,使库存价值 增加了

(500欧元 + 2000人民币)。

- 现在,这批

RAW-MAT-001的总成本就是(10,000欧元货款 + 500欧元海运费 + 2000人民币关税),单位成本也相应提高了。这才是它真实、准确的采购成本。

- 转到

至此,一个完整的到岸成本处理流程就结束了。未来当你领用这批原材料时,系统就会按照这个包含了所有附加费用的、更准确的成本来进行成本结转。

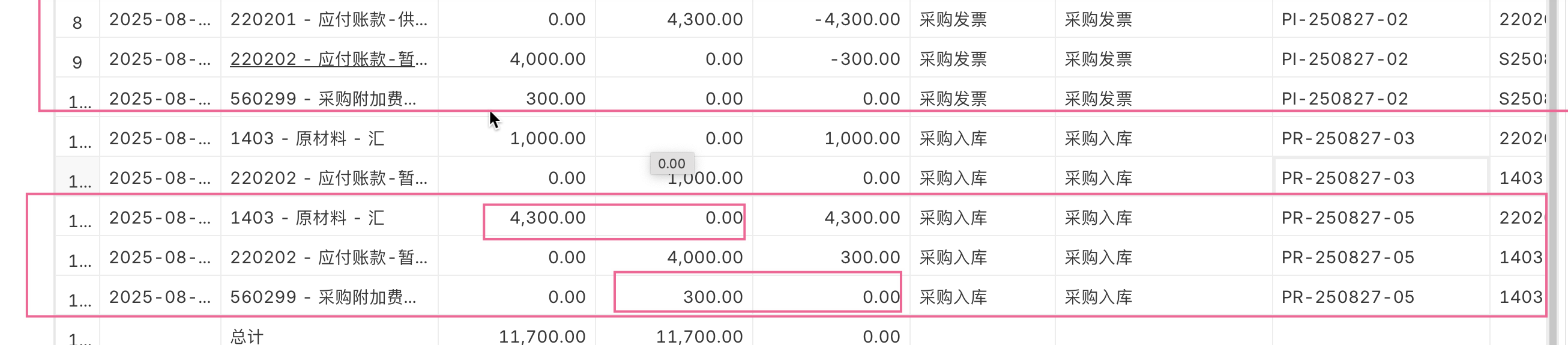

四、以下举例说明

1.假如单价20元的【测试胶水4】,买了200千克,共4000元,运费300元,采购订单如下

2.根据采购订单,做了采购入库后,会计凭证如下,可以看到原材料价值是4000元,并不是4300元

3.根据采购入库做了采购发票,会计凭证如下,可以看到发票是会付附加费300元,即发票是:4300元

4.为了让库存价值提升到4300元,需要做到岸成本凭证,如下图:

5.到岸成本凭证做后,产生的会计凭证如下,可以看到原材料的价值增加了300元,即4300元,也会在采购入库时增加一条贷方300元,如下图: